2024年からNISAの枠が拡大するけど、iDeCoとどっちを優先すべき?

メリットとデメリットを踏まえて教えて欲しい!

こんなお悩みを解決します。

本記事の内容

- 2024年新NISAとiDeCoの制度の比較

- 新NISAとiDeCoそれぞれのメリットとデメリットの比較

- 新NISAとiDeCo、目的別にどちらを優先すべきか

- これらを税理士が解説します。

本記事の信頼性

本記事を書いている僕は、30代、2児の父の税理士です。

子育て世代に役立つ育児に関する情報や、マネーに関する情報をまとめています。

2023年(令和5年)税制改正により、2024年からNISA制度が恒久化され、投資枠も大幅に拡大されることになりました。

年間の最大投資枠は360万円、生涯非課税投資枠は1,800万円と投資枠は大幅に拡大しています。

月に30万円を積み立てられるひとは限られると思いますが、そうなると「NISAとiDeCoどちらを優先すべきか」「NISAとiDeCoを併用するべきか」など色々と迷うことも出てくるかと思います。

そこで今回、新NISAとiDeCoの制度、メリットとデメリットを比較し、どちらを優先するべきかを検討してまとめていますので、参考にしていただけますと幸いです。

最初に結論をまとめると次のとおりです。

- 資金に余裕のある人はNISAとiDeCoを併用すべき

- 税制メリットのみを考えるならiDeCoを優先すべき

- 20代、30代で資金ロックがリスクになる人は新NISAを優先すべき

- 出口におけるiDeCoの課税関係を検討するのが面倒な方は新NISAを優先すべき

それでは詳しく説明していきます。

なお、あくまで個人的な検討となりますので、判断の一つの参考としてお読みください。

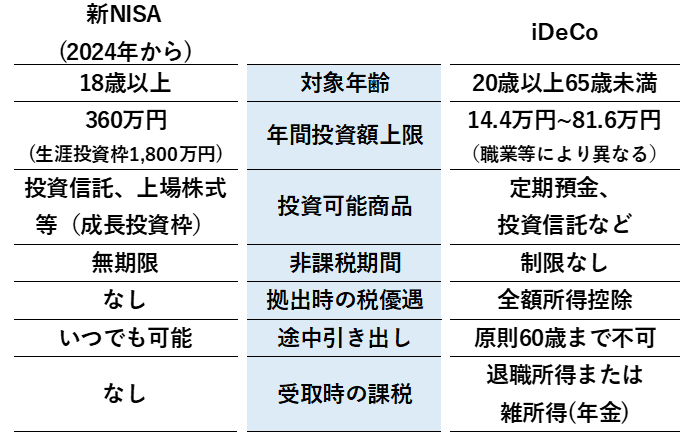

2024年新NISAとiDeCoの制度の比較

まずは新NISAとiDeCoそれぞれの制度について簡単にまとめています。

新NISAとiDeCoの制度の違い

制度の違いを表にすると次のとおりです。

具体的な内容についてはこのあと説明していきます。

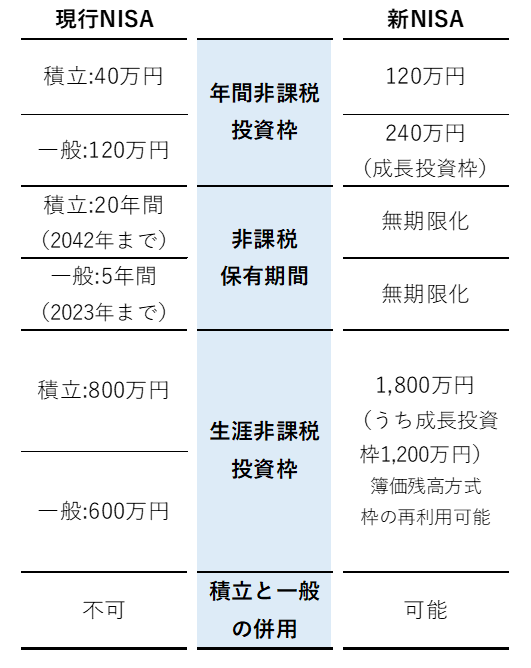

新NISAの内容

新NISAの変更内容は、様々な報道やサイトでまとめられているため、詳細な説明は割愛し、主な変更点のみまとめています。

大きな変更点は次の項目です。

- 年間投資枠が360万円に拡大

- 制度の恒久化

- 期間の無期限化

- 生涯投資枠1,800万円に拡大(ただし、枠の再利用は可能)

NISAについてはこちらでもまとめているので是非参考にしてみてください。

iDeCoの内容

iDeCoは2001年10月に始まった私的年金制度で「個人型確定拠出年金」です。

投資上限額は職業や加入している年金制度によって異なります。

例えば、自営業者であれば年間81万6千円まで、企業年金のみや企業年金+企業型確定拠出年金に加入の場合には年間14万4千円までになります。

税制優遇として、運用益が非課税である点はNISAと同じですが、拠出額が全額所得控除となり、所得税と住民税が減額されます。

また、受取時もNISAとは異なり、受け取り方により退職金または年金として取り扱われることになり、税金の計算方法が異なります。

詳しくはこちらでまとめていますので、参考にしてみてください。

さらに、iDeCoの大きな特徴の一つは、60歳まで引き出しができないことです。

詳細はこの後でも説明しています。

2024年新NISAとiDeCoのメリット・デメリットの比較

続いて、新NISAとiDeCoのメリット・デメリットを比較していきます。

なお、いずれも運用益(配当や譲渡益)が非課税となる点は同じです。

通常であれば、所得税15.315%と住民税5%の合わせて20.315%の税金がかかります。

これが非課税になるというのはNISAでもiDeCoでも非常に大きなメリットです。

これ以外のメリットとデメリットについてまとめています。

新NISAのメリット

新NISAのメリットは次のとおりです。

- いつでも引き出し(売却)可能

- 受取時の税金を考慮する必要なし

新NISAのメリットの一つは、いつでも引き出せる(売却できる)点です。

そもそもNISAとは少額投資非課税制度のことであり、資産形成の目的が老後資金(私的年金)であるiDeCoとは制度趣旨が異なります。

NISAでの資産形成の目的は特に限定されてはおらず、人によって異なるため、引き出しに制限はかかっていません。

そのため、子どもの教育資金や住宅の購入資金など、人によって自由に引き出すタイミングを選択することができます。

二つめのメリットは、受取時に税金を考慮する必要がない点です。

新NISAは保有する投資商品を売却した時も非課税のため、iDeCoとは異なり出口における税金の計算などは必要ありません。

iDeCoは出口における税金が受け取り方で異なります。

詳しくはこちらでまとめています。

新NISAのデメリット

新NISAのデメリットは次のとおりです。

- 損失が出た際に他の口座と損益通算ができない(iDeCoも同じ)

一般口座や特定口座の場合、株式等の譲渡損失が生じた場合、他の口座で生じた上場株式からの配当や譲渡益と相殺して計算することができます。

ただし、NISA口座の場合には、損失が出ても、他の口座で生じた配当や譲渡益と損益通算することができません。

ただし、これはiDeCoも同じですので、NISAとiDeCoの比較においては優劣にはなりません。

iDeCoのメリット

iDeCoのメリットは次のとおりです。

- 掛金が全額所得控除になる

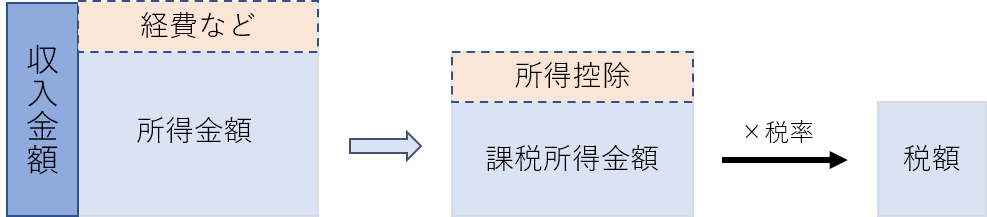

iDeCoのメリットとして大きな点は、掛金が全額所得控除になる点です。

税金は収入金額から経費を控除した「所得金額」から「所得控除」を差し引いた課税所得金額に税率を乗じて計算します。

iDeCoの掛金はその全額が所得控除の対象となるため、所得税と住民税が減額されます。

なお、所得税と住民税がどれくらい優遇されるかについては、iDeCo公式サイトにおいてシミュレーションすることができます。

例えば、以下の前提における所得税と住民税の軽減額、積立額は次のとおりです。

前提

収入:年収1,000万円

積立期間:40歳から25年間

iDeCo掛金:月2万円(年間24万円)

所得税率:20%

住民税率:10%

ーー

軽減額

1年の所得税軽減額:4.8万円(24万円×20%)

1年の住民税軽減額:2.4万円(24万円×10%)

合計:7.2万円

ーー

25年間の所得税軽減額:120万円

25年間の住民税軽減額:60万円

合計:180万円

ーー

25年間の積立額:600万円(24万円×25年)

年利3%で運用した場合:892万円

このように25年間で所得税と住民税が180万円軽減されることになります。

この部分も運用に回すことでさらに利回りを大きくすることができます。

これがiDeCo特有のメリットとなります。

iDeCoのデメリット

iDeCoのデメリットは次のとおりです。

- 原則、資金の引き出しが60歳までできない(資金ロック)。

- 各種手数料がかかる

- 特別法人税の課税リスクがある

iDeCoのデメリットの一つめは、資金の引き出しが原則60歳までできない点です。資金ロックとも言われたりしています。

iDeCoは私的年金制度であるため、引き出しには制限がかかっています。

年金なので当然と言えば当然かもしれませんが、何か急な支出が必要になった場合でも、手をつけることができないので、注意が必要です。

iDeCoのデメリットの二つめは、手数料がかかる点です。

iDeCoには次のような手数料がかかります。

加入移管時手数料2,829円

掛金収納時手数料171円/月(国民年金基金連合会105円+信託銀行66円)

運営管理手数料(金融機関による)0円〜450円/月

給付時440円/回

還付手数料1,488円(国民年金基金連合会1,048円+信託銀行440円)

運営期間変更時:4,400円

一つ一つはそれほど大きな金額ではないですが、掛金が少額の場合には、手数料の占める割合が高くなります。

iDeCoのデメリットの3つめは、将来、特別法人税が課される可能性がある点です。

特別法人税は企業年金の資産に対して課される税金で、税率は1.173%となっています。

ただし、1999年から凍結されており、2023年3月末まで停止措置が延長されていました。

令和5年税制改正で停止措置がさらに3年間(2026年3月末まで)延長されています。

今度も延長が続き、課されない可能性が高いと思いますが、仮に停止措置が終了するようなことになれば、利回りに影響が生じることになります。

新NISAとiDeCoどちらを優先すべきか

メリットとデメリットを踏まえ、どちらを優先すべきかまとめています。

ただし、目的や考え方によって優先すべき制度は変わりますので、いくつかパターンを設けて説明しています。

なお、あくまで個人的な見解になりますので、ひとつの参考としてご確認ください。

資金に余裕のある人は併用すべき

新NISAにもiDeCoにも、両方に資金を回す余裕がある方は、併用することで非課税枠による恩恵を最大限受けられます。

ただ、今回はどちらを優先すべきかということですので、細かい説明は割愛します。

税制メリットのみを考えるならばiDeCoを優先すべき

iDeCoのメリットである掛金を全額所得控除できる点は、NISAにはない大きなメリットの一つです。

年収が高く税率が高い人ほど、所得税と住民税の軽減額は大きくなります。

また、仮に運用益がでなかったとしても、この部分だけは確実に恩恵を受けられるメリットです。

そのため、特に資金ロックを心配する必要がない方や、あくまでiDeCoは年金目的なので資金ロックは問題ではないと考える方であれば、iDeCoを優先すべきと考えます。

なお、後述しますが、iDeCoは受取時に、受け取り方やタイミングによって税金が生じる場合があります。

仮に受取時に少し税金がかかってしまったとしても、トータルで見れば、所得控除のメリットの方が大きくなる場合が多いと考えますが、シミュレーションする必要はあると考えます。

20代や30代で資金ロックがリスクになる人は新NISAを優先すべき

iDeCoのデメリットである資金ロックは、特に20代や30代で、今後のライフステージの変化により、大きな支出が生じる可能性がある方には大きなハードルになります。

資金ロックのハードルが高いのであれば、資金の柔軟性を踏まえ、新NISAを優先すべきと考えます。

一方で、40代以降でそれほど資金ロックが問題にならない場合には、iDeCoを優先すべきと考えます。

出口における課税関係を検討するのが面倒な方は新NISAを優先すべき

iDeCoでは出口における受け取り方で課税関係が変わってきます。

一時金(退職金)として受け取る場合には退職所得、年金形式で受け取る場合には雑所得になります。

また、他に会社からの退職金がある場合などには、受け取るタイミングなどによって税金の計算方法や手取額が変わることがあります。

いずれも詳細はこちらで解説していますので、参考になれば幸いです。

このようなシミュレーションは面倒ですし、わかりづらいものです。

そのため、このようなシミュレーションなどが面倒であれば、新NISAを優先する方がシンプルでいいと個人的には思います。

新NISAだけで十分な資産運用が非課税でできるという点も大きいと思います。

まとめ

長くなりましたが、新NISAとiDeCoどちらを優先すべきかまとめてみました。

再度、結論をまとめています。

- 資金に余裕のある人はNISAとiDeCoを併用すべき

- 税制メリットのみを考えるならiDeCoを優先すべき

- 20代、30代で資金ロックがリスクになる人は新NISAを優先すべき

- 出口におけるiDeCoの課税関係を検討するのが面倒な方は新NISAを優先すべき

そもそも制度の目的が違いますので、目的や考え方によって、優先すべき制度は変わってきます。

自身の年齢や家族や資産状況、目的に合わせて、NISAと iDeCoのどちらを優先するか検討する必要がありますので、是非参考になれば幸いです。

ただ、NISAもiDeCoも非課税で運用できるという点でメリットは非常に大きいので利用しない手はないと思います。

新NISAは2024年から始まりますが、現行NISAを2023年から始めることはできます。

まだNISAを行なっておらず、2024年から始めようと思っている方でも、事前(2023年中)に口座を開いて、運用を始めておいた方がいいので、まだ口座を作っていない方は、まずは口座を開くことから始めてはいかがでしょうか。

NISAとiDeCoは同じ金融機関で口座を作ったとしても、別口座になるため、必ずしも同じにする必要はありません。

ただし、手続きや利便性の観点から一緒にした方がいい時もあります。

以下の証券会社はNISAもiDeCoの口座も開くことができますが、まずはそれぞれ運用したい銘柄があるかが1番重要になります。

SBI証券

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

松井証券

例えば、個別銘柄というよりも、全米株式インデックスや全世界株式インデックスなどの投資信託であれば、大抵あるはずなので、同じ証券会社で管理する方が手間は少ないかもしれません。

積立NISA口座やiDeCoのおすすめ証券会社についてはこちらでまとめていますので参考になれば幸いです。

こちらの記事も是非参考になれば幸いです。