[/st-mybox]

子供がまだ小さい子育て世帯は収入保障保険に入るべき?定期保険だけではダメ?

こんなお悩みを解決します。

本記事の内容

- 収入保障保険について、2児の父である税理士が、自身の保険見直し時に整理した検討内容をまとめています。

- 収入保障保険のメリット・デメリットや税金についても整理しています。

本記事の信頼性

本記事を書いている僕は、30代で2児の父の税理士です。 子育て世代に役立つ育児に関する情報やマネーに関する情報などをまとめています。 今回、実際に自分が保険の見直しをおこなった時の考え方を整理しています。

若い時や独身時代には、保険について真剣に調べることはありませんでした。

結婚や子供が産まれると認識が変わりますね。

僕は、若い時に親戚から勧められ、特に調べもせずに加入した医療保険が、その後の見直し時に、明らかに無駄な特約がたくさんついたものだったことに気がつき、ショックを受けたことがあります。

その後、ライフステージが変わるタイミングで定期的に保険の見直しをしていますが、第2子が産まれた時に、改めて保険の見直しを行いました。

定期的な見直しって大事だな、と実際にやってみると実感することが多いですよ。

そこで今回は、子育て世帯に収入保障保険はおすすめなのか、改めて整理してみたので、参考にしていただけると幸いです。

見直しの結果、もともと入っていた収入保障保険をやめ、別の収入保障保険に切り替えました。

保険料は少しだけ上がりましたが、保障額は倍以上違うので、見直して正確だったと思っています。

もくじ

そもそも収入保障保険とは

まずは収入保障保険について簡単に整理しておきます。

収入保障保険の仕組み

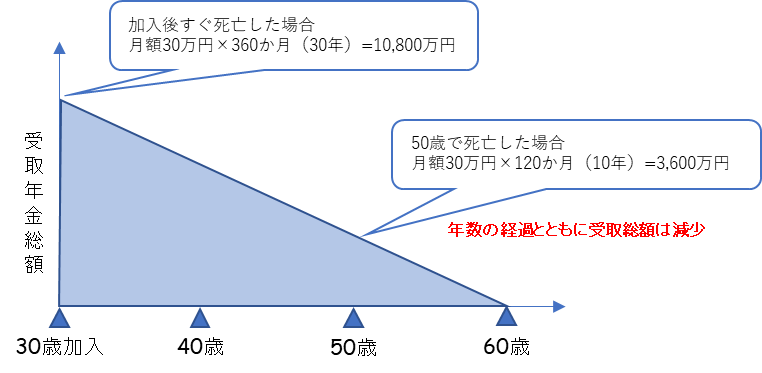

収入保障保険とは、死亡や高度障害状態に陥った場合に、家族に毎月一定金額の保険金(遺族年金)が支払われる保険です。

保障期間は20年や30年といった年数や、被保険者の年齢(60歳までなど)で決めることができます。

死亡保障金額は経過年数とともに減少していくことが特徴となります。

このようなイメージです。

年数の経過(子供の成長)とともに保障額が減っていくので、定期保険に比べ保険料も少なく、合理的な保険と言われています。

収入保障保険のメリット

収入保障保険のメリットは主に次のような点が挙げられます。

- 定期保険に比べ割安な保険料で大きな保障が受けられる

- 毎月支給される年金形式であるため計画的に利用できる。

- 保険の見直しがあまり必要ではない

それぞれについて簡単に整理していきます。

定期保険に比べ割安な保険料で大きな保障が受けられる

定期保険の場合には、保障期間中の保険金額は一定です。

つまり、死亡保障3,000万円の定期保険の場合、いつ死んでもこの金額が一括で支払われます。

これに対して、収入保障保険は先ほど説明したとおり、年齢を重ねるごとに受取総額は減っていきます。

そのため、保険料が定期保険に比べて安くなっており、収入保障保険が合理的な保険であると言われる理由になります。

毎月支給される年金形式であるため計画的に利用できる

定期保険の場合、何千万という金額を一括で受け取ることになります。

性格にもよると思いますが、これを管理していくのは大変ですよね。

一説では、まとまった金額が一気に入った場合、たいてい数年で全て使い切ってしまうという話もあります。

これに対し、収入保障保険の場合、基本的には毎月一定額という年金形式での支給になるため、毎月の給料のように管理がしやすいものとなっています。

保険の見直しがあまり必要ではない

子供がまだ小さく、今後たくさんのお金がかかるという状況で入る保険と、子供がある程度大きくなり独立間近といった状況で入る保険では、保障額が必ずしも同じ必要はありません。

そのため、定期保険の場合、このようなライフステージの変化に応じて、見直しの必要が生じることもあります。

保険料は当然、見直し時の年齢や健康状態で再計算されるため、割高になることもあります。

これに対し、収入保障保険は年数の経過とともの保障額が減少する仕組みのため、基本的には生活に大きな変動がない限り見直しの必要はないとされています。

先ほどの図と同じですが、下記のように年数の経過に応じて保障額は減少しています。

その分、割安な保険料が実現できているので、合理的な保険になっています。

収入保障保険のデメリット

収入保障保険のデメリットは主に次のようなものが挙げられます。

- 貯蓄性がない

- まとまった費用の準備には不向き

こちらは収入保障保険の性質上、当たり前のものとなりますが、簡単に整理しています。

貯蓄性がない

収入保障保険は掛け捨て型です。

そのため、途中解約しても解約返戻金はありません。

その分、保険料も抑えられているので、貯蓄の観点から考えたい人にはそもそも不向きの保険です。

そもそも収入保障保険は期間を設定する有期保険のため、基本的には終身保険と組み合わせる必要があると考えます。

そのため、終身保険において貯蓄性のあるものを選ぶことでバランスをとることが理想的な形だと考えます。

まとまった費用の準備には不向き

当然、死亡時の保険金は毎月支給されるため、まとまった費用を準備する必要がある方には不向きです。

なお、収入保障保険で一括で受け取ることもできますが、年金形式よりも8割程度の金額になることもあるため、基本的には選択すべきではない形式となります。

僕もこの点は、別の終身保険でカバーする形をとっています。

このようなメリット・デメリットを踏まえ、僕の検討時の考え方を整理していきます。

子育て世帯に収入保障保険はおすすめ?検討項目のまとめ

結論として、僕は子育て世帯に収入保障保険はおすすめだと考えています。

理由やそのように考えた考察についてはまとめていきます。

子育て世帯に収入保障保険がおすすめの理由:①遺族年金だけで足りる?

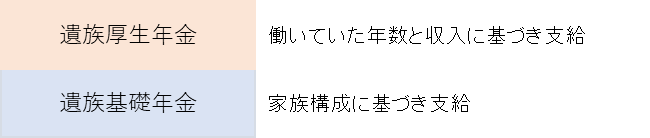

死亡した場合に、残された遺族に支給される公的な保障として遺族年金があります。

遺族年金には、遺族基礎年金と遺族厚生年金の2種類があります。

死亡した人が会社員の場合、厚生年金に加入しているため、遺族厚生年金を受け取ることができます。

自営業者の場合は遺族基礎年金になりますが、過去に10年以上の厚生年金に加入していた場合には、会社員時代の分の遺族厚生年金を受け取ることができます。

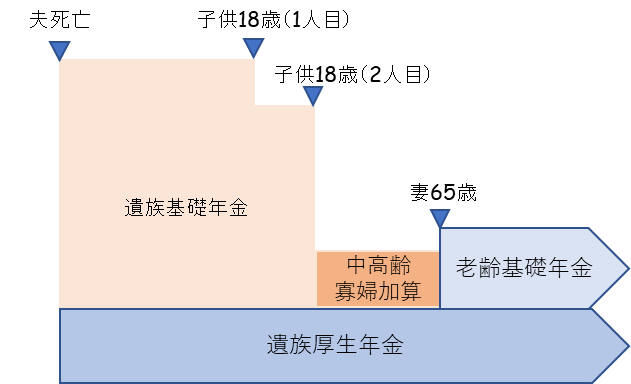

次のようなイメージです。

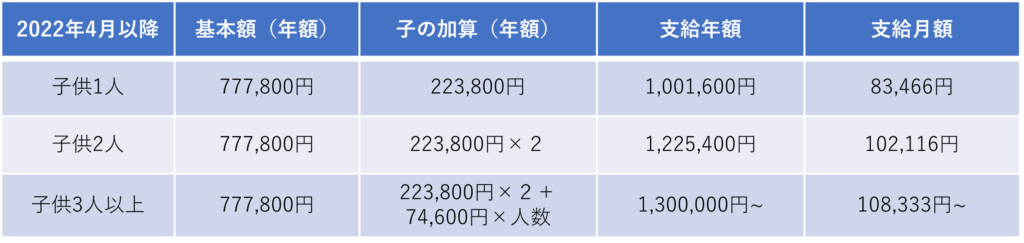

遺族基礎年金

死亡時に子供がいない配偶者や子が18歳を超えている配偶者はもらうことができません。

支給額は次のとおりです。

遺族厚生年金

一定の要件を満たす場合に支給がされます。

支給額は平均標準報酬額をベースに一定の算式に従って計算しますが、詳細は日本年金機構のHPを参照ください。

加入期間が25年未満でも、25年加入していたとみなして計算されます。

目安としては次のような金額のイメージになります。

なお、子供が18歳を超え、遺族基礎年金が支給されなくなった場合でも、妻が65歳になるまでは中高齢寡婦加算として年額583,400円が加算されます。

その後、65歳からは老齢基礎年金が支給されます。

これは2022年8月時点では777,800円が満額となりますが、保険料の納付月数などによりここから一定金額が減額された金額となります。

なかなかややこしいですが、全体のイメージとしては次のとおりです。

これでわかるとおり、公的な遺族年金は一生もらえると言う点では手厚いものの、金額は十分とは言えないようです。

そのため、子供が成人するまでの間、なるべく苦労なく生活ができるように収入保障保険への加入は必要である、というのが僕の考えです。

子育て世帯に収入保障保険がおすすめの理由:②定期保険は一括支給である

死亡保険の代表的なものが定期保険です。

死亡時に一括でxx千万円、といった形で支払われます。

例えば、それをその後の数十年の生活費に充てるとして、本当にきちんと計画通りに行くでしょうか。

我が家の場合、家計の財布は僕が管理しています。

そのため、一括で保険金が支給された場合、おそらくはどんぶり勘定の末、計画よりもだいぶ早く使い切ってしまうことが容易に想像できました。

日々の生活については毎月支給される方が管理もしやすく、ストレスもないと考え、一括で支給された時に計画的に利用できないというリスクを考慮し、収入保障保険に加入しました。

結論

このような理由から、僕は子育て世帯に収入保障保険はおすすめだと考えました。

実際に、僕は上記の整理に基づき、日々の生活費から遺族年金を控除し、残りの金額が補えるような給付額の収入保障保険に加入しました。

定期や終身保険から一括で給付される保険金には基本的には手をつけず、例えば、進学やイレギュラーな大きな支出が必要になった時にだけ手をつけるといった使い分けが理想的だと考えています。

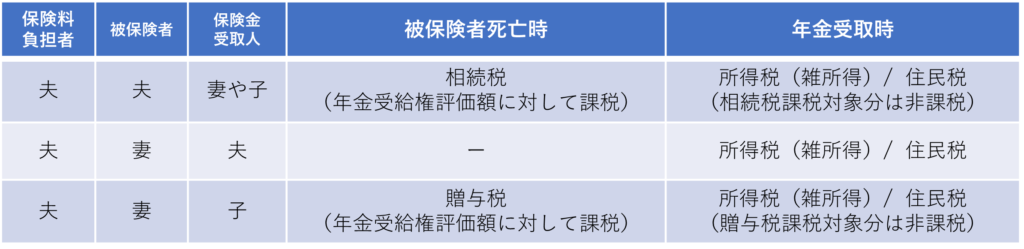

収入保障保険にかかる税金

最後に収入保障保険にかかる税金について簡単に整理しています。

こちらは2023年6月時点の税法をベースにしています。

結論としては次のとおりです。

基本的には1番上のケースが多いと思います。

具体的な計算方法は結構複雑ですので、国税庁のHPを参考にしてみてください。

ちなみに、遺族年金は、夫の死亡時はもちろん、その後の支給時においても非課税となります。

まとめ

収入保障保険は安い保険料で大きな保障を受けることができる合理的な保険です。

定期保険のような一括支給とは違い、毎月の支払いになるので、残された家族にとっても管理がしやすく、無駄に使ってしまうリスクは少ないです。

そのため、僕は子育て世帯が、万が一に備え、収入保障保険に入るのはおすすめだと考えました。

保障額については、公的な遺族年金がどれくらいもらえるか、別で加入している保険があればその保険金額、生活費としてどれくらい必要かを考慮して設定する必要があると思います。

なお、定期的な見直しは必須だと思います。

数年経てば、考え方が変わっていることもあります。

また、現在加入している商品よりも良い内容の保険商品や、同じ内容でも保険料の安い商品などが発売されていることもあります。

僕も今回の見直しで、より保険料が安く、保障が充実した新しい保険に加入し直しています。

保険の見直しをしてくれる保険代理店は実店舗やネット含めたくさんあります。

僕も見直しの時には、いくつかの代理店や知り合いの保険営業マンなどから色々な商品を紹介してもらい、その中から決めました。

手数料の違いもあり、代理店が紹介する商品が自分にとって1番かというと、そうではない場合もあると思いますし、FPの考え方によって、商品の見方も違ったりします。

自分の考え方と合うプランナーがいると、見直しもスムーズに進みます。

ですので、保険の見直しの際には、いくつかの代理店をうまく使いながら検討することをお勧めします。

![]()

なお、同じように医療保険や変額保険についても見直しをおこなっており、その時の検討をこちらでまとめていますので、参考になれば幸いです。

その他、こちらもおすすめです。