iDeCoや確定拠出年金は受取方法によって税金が違うと聞いたけど、どう違うのか教えてほしい。

他に退職金がある場合には、受け取るタイミングで手取り額が変わると聞いたけど、考え方を教えてほしい。

こんなお悩みを解決します。

本記事の内容

- iDeCoの受取方法と税金の計算方法について

- iDeCoの他に退職金がある場合の受け取り方と手取額の違いについて

- これらについて計算例を用いて税理士がなるべくわかりやすく説明します。

本記事の信頼性

本記事を書いている僕は、30代で2児の父の税理士です。

子育て世代に役立つ育児に関する情報や、マネーに関する情報をまとめています。

2022年10月1日から、企業型確定拠出年金(企業型DC)加入者もiDeCoに加入できるようになりました。

また、2024年12月1日から、iDeCoの拠出限度額も変更されます。

なお、2022年12月12日時点では、NISAも2024年より、無期限化(投資上限額1,800万円)や上限額の引き上げ(つみたて型120万円、一般型240万円)が行われる予定となりました。

このように、政府が進める「貯蓄から投資へ」を促進させるための制度改正が続いています。

個人的には、このような税制優遇制度は無駄なく使った方がいいと考えています。

ここで、加入ばかりに目がいってしまいますが、加入後のExit(出口)についての理解も必要だと思っています。

一時金や年金で受け取った場合の税金の違いや、他に退職金がある場合、受け取る順番によって手取額が大きく変わることがあるからです。

そこで今回は、「iDeCoの受取方法と税金の計算方法」「他に退職金がある場合に、受け取る順番による手取額の違い」ついてまとめています。

先に結論を書くと次のとおりです。

- 受取方法を変えることで税金がかからない場合がある。

- 他に退職金がある場合、順番を変えることで手取額が増える場合がある。

iDeCoの他に退職所得がある人について一定の前提を置いて試算した場合、退職金を先に受け取り、運用期間により金額が増加するiDeCoを5年後に受け取るケースが、手取り額が1番多くなる結果となりました。

ただし、この試算は勤続年数、加入期間、退職金の金額、iDeCoの受取額により、結果が変わることもあるので、あくまでひとつの参考としていただければ幸いです。

ご自身の状況を踏まえて、どのような受け取り方が最適か検討が必要となります。

それでは、受け取り方による税金の違い、退職金がある場合に順番を変えた方がいい理由について、なるべくわかりやすく説明するので、参考にしていただければ幸いです。

もくじ

iDeCoの受取方法と税金

まずはiDeCoの受取方法を整理します。

iDeCoの受取方法は次の3種類です。

- 一括で受け取る(一時金)

- 分割で受け取る(年金)

- 一時金と年金の併用

次にそれぞれの税金の違いを整理します。

iDeCoの受取方法:①一括で受け取る(一時金)→【退職所得】

一括で受け取る場合には【退職所得】として取り扱われます。

退職所得は、退職金から勤務年数に応じた控除額(退職所得控除額)を差し引いたのち、その残高の2分の1に対して税率をかけて税金を計算します。

つまり、一般的には給与所得などに比して、大幅に税負担割合が低くなるような仕組みになっています。

退職所得=(退職収入金額ー退職所得控除額)×1/2

退職所得控除額は次のように計算します。

勤続年数20年以下:40万円×勤続年数

勤続年数20年超 :800万円+(勤続年数-20年)×70万円

iDeCoの場合、この勤続年数にあたるのが加入期間になります。

例えば、勤続年数25年で退職金が2,000万円だとすると、次のように退職所得を計算します。

退職所得控除:800万円+(25年ー20年)×70万円=1,150万円

退職所得 :(2,000万円ー1,150万円)×1/2=425万円

この425万円に対して、所得税と住民税がかかります。

所得税:425万円×20%ー42万7,500円=42万2,500円

住民税:425万円×10%=42万5,000円

(復興特別所得税は省略しています)

手取り額:2,000万円ー(所得税42万2,500円+住民税42万5,000円)=1,915万2,500円

このように勤続年数に応じて控除額が変わり、さらに2分の1されるため、結果として、勤続年数(加入期間)が長い場合、税金は少なくなる仕組みになっています。

参考までに、社会保険料は、一時金では負担はありません。

iDeCoの受取方法:②分割で受け取る(年金)→【雑所得】

分割で受け取る場合には年金として【雑所得】として取り扱われます。

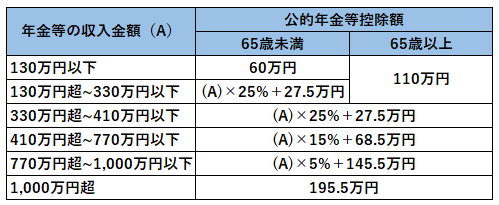

年金の場合、受取金額から受取額に応じた公的年金等控除額を差し引いて雑所得を計算し、そのほかの所得の金額と合算したのち税率をかけて税金を計算します。

そのため、税金については、その人の雑所得以外の所得状況などにより異なってきます。

公的年金等控除額は65歳未満と65歳以上で金額が少し異なります。

例えば、65歳以上で、iDeCoや年金が年間155万円以下の場合には、税金はかからないことになります。

これは、公的年金等控除110万円、所得税の基礎控除48万円、住民税の基礎控除45万円を考慮すると、所得税は年金収入が158万円、住民税は年金収入が155万円までは税金がかからないためです。

なお、社会保険料の負担は、国民健康保険に加入している場合には、雑所得を含めた所得で保険料が計算されるため、保険料負担が重くなる可能性があります。

iDeCoの受取方法:③一時金と年金の併用

一部を一時金、残りを分割で受け取ることも可能です。

例えば、退職所得控除と公的年金等控除の金額を踏まえて、それぞれの控除額に収まるように分散させたい場合などに有効です。

ただし、給付の回数が増えると手数料の負担も重くなるので注意が必要です。

給付のたびに440円が課されるそうです。地味に嫌ですね。

そのほか資産管理手数料や運営管理手数料などが恒常的にかかっています。

年金の場合、受取金額から受取額に応じた公的年金等控除額を差し引いて雑所得を計算します。その後、そのほかの所得の金額と合算したのち、税率をかけて税金を計算します。

そのため、税金については、その人の雑所得以外の所得状況などにより異なります。

このように、iDeCoは、受け取り方によって税金のかかり方が異なります。

そのため、受給金額や、そのほかの退職所得や年金の有無、お金が必要なタイミングなどを踏まえ、どのように受給するのが最適かを検討する必要があります。

iDeCoと他の退職金の受け取り時期をずらした方がいい理由

iDeCoの受け取り方で税金のかかり方が違うことを説明しましたが、実際には、iDeCoの他に会社からの退職金がある場合もあると思います。

退職所得の場合には、退職所得控除により、実際に税金がかかる金額(退職所得)を少なくすることができますが、退職金とiDeCoの両方を受け取る場合には一定の調整が必要になります。

これにより、受け取るタイミングによって控除金額が変わり、手取り額に差異が生じることがあります。

このあたりを実際の数値を用いて説明していきます。

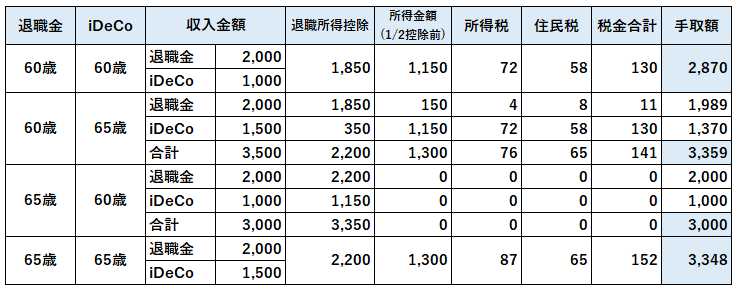

前提事項

入社:25歳

iDeCo加入:35歳

退職金:2,000万円

iDeCo:60歳時1,000万円、65歳時点1,500万円

最初に結論をまとめています。

今回の前提では、iDeCoの受け取りタイミングを遅らせた場合の手取り額が多くなっています。

なお、今回の結論は、退職金の金額、勤続年数、iDeCoの支給額、加入期間などによって異なる場合があります。

あくまで、受け取りのタイミングにより手取り額が変わる可能性があるということの参考情報となりますのでご留意ください。

退職金とiDeCoを同じ年に受け取る場合

退職金とiDeCoを同じ年に受け取る場合、勤続年数とiDeCoの加入期間の重複部分はカウントされません。

そのため、年数の長い勤続年数に基づいて、退職所得控除額が計算されます。

今回は勤続年数35年(25歳から60歳)、iDeCo加入期間25年(35歳から60歳)ですが、重複している部分(35歳から60歳)を二重で退職所得控除を取れません。

そのため、勤続年数35年に基づいて、退職所得控除が計算されます。

800万円+70万円×(35年-20年)=1,850万円

iDeCoと他の退職金の合計額3,000万円から退職所得控除1,850万円を控除し、その2分の1(575万円)が退職所得となります。

退職金を60歳、iDeCoを65歳で受け取る場合

退職金を60歳で先に受け取り、その後iDeCoを65歳で受け取る場合、退職所得控除額の計算において、勤続年数の調整が行われます。

退職金(iDeCoを含む)を受け取った年より前の20年以内に他の退職金を受け取っている場合、前の退職金の退職所得控除額の計算時の勤続年数を除いて計算するというルール(20年ルール)があります。

定義上は前年以前19年以内という言い方がされているのでわかりづらいですが、退職金を受け取った年から20年経ってからiDeCoを受け取れば、調整は不要ということです。

20年も間があくことはほとんどないと思うので、実質、退職金を先に受け取った場合には、勤続年数の調整が入ることになると考えます。

iDeCoの加入期間は30年(35歳から65歳)になりますが、そのうち、25年分(35歳から60歳)は勤続年数と重複するので、除かれることになります(本件の例では5年分のみ控除が取れる)。

そのため、退職金部分は勤続年数35年で計算し、退職所得控除は1,850万円になります。

iDeCoは、5年分の350万円(30年控除額1,500万円から25年控除額1,150万円を控除)が退職所得控除額になります。

結果として、退職所得控除額は減りますが、1番上の例に比べて5年分iDeCoの運用も延びることになるため、結果として手取り額は増えています。

iDeCoを60歳、退職金を65歳で受け取る場合

上記とは逆に先にiDeCoを受け取った場合です。

同じく、重複期間の調整が行われますが、iDeCoを先に受け取る場合には、20年ルールではなく5年ルールが適用されます。

つまり、iDeCoを先に受け取っても、5年後以降に退職金を受け取るのであれば、重複期間の調整は不要になることになります。

そのため、本件の例では、結果として退職所得控除により税金は課されないことになります。

それでもiDeCoの運用期間が、退職金を先にするケースより短いため、今回の例では手取り額は退職金を先に受け取るケースよりは少ない結果となりました。

参考として、1番下は退職金もiDeCoも65歳まで待ってから受領した場合です。

所得金額は退職金を先に受け取る場合と同じですが、退職金を先に受け取るケースでは、60歳と65歳それぞれで税金を計算することになるので、負担する税額が変わることになります。

このように、退職金とiDeCoの受け取りのタイミングの違いにより、手取り額はだいぶ変わってくることもあります。

本件の例では、iDeCoの受け取りタイミングを遅らせるケースで、手取り額が一番多くなる結果となりましたが、実際の勤続年数や5年延ばした場合の運用結果によっては、結果が異なる可能性もあるので、ご留意ください。

まとめ

iDeCoへの加入者は増加していますが、このように他に退職金がある場合や、金額、勤続年数や加入期間などによって、受け取り方で手取り額に大きな影響が出る場合もあります。

自身の状況(退職金の有無やそのほかの年金資産など)に応じて、出口戦略を考えておくことで、余計な税金の流出が防げることもあると思いますので、参考になれば幸いです。

こちらも参考にどうぞ!