2024年からNISAの枠が拡大するけど、これまでの一般NISAはどうするべき?

売却するべきか、保有するべきか、教えて欲しい。

こんなお悩みを解決します。

本記事の内容

- 一般NISAの概要

- 2024年の新NISAの変更点

- 現行一般NISAでの運用分は新NISA開始後どうするべきか

これらを税理士が解説します。

本記事の信頼性

本記事を書いている僕は、30代で2児の父でもある税理士です。

子育て世代に役立つ育児に関する情報やマネーに関する情報などをまとめています。

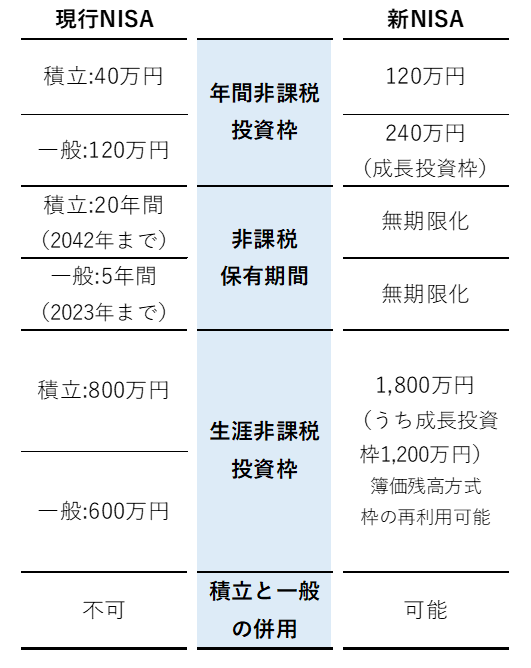

2023年税制改正により、2024年からNISA制度が恒久化され、投資枠も大幅に拡大しました。

年間の最大投資枠は360万円、生涯非課税投資枠は1,800万円になります。

新NISAで投資を始めるにあたり、これまでの、一般NISAでの運用分をどうするか、悩んでいる人もいるかと思います。

結論から言うと、一般NISAの運用分は非課税期間が5年と短いため、次のような選択肢があると考えます。

- 含み益があるうちに売却し、新NISAで運用する

- 含み益があるうちに課税口座に移管する

理由などについて解説していきますので、参考になれば幸いです。

もくじ

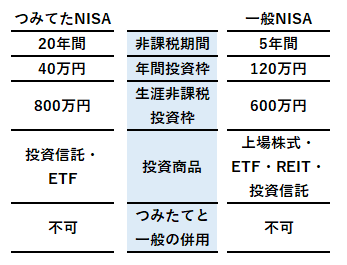

一般NISAとは

まずは、一般NISAの特徴を簡単に説明します。

一般NISAの特徴

現行のNISAには「つみたてNISA」と「一般NISA」があり、それぞれ次のように整理されます。

現行の一般NISAは2014年にスタートしました。

当初は年間非課税枠100万円でしたが、2016年から120万円になっています。

現行の一般NISAは2024年からの新NISAが開始に伴い、口座開設は2023年末までとなりました。

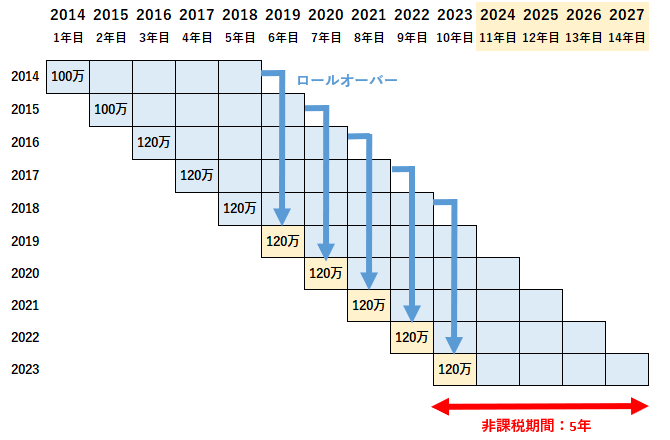

ロールオーバー

現行の一般NISAの非課税枠は120万円(2015以前は100万円)で、非課税期間は5年間となっています。

非課税で保有できる投資総額は最大600万円です。

非課税期間5年が経過すると、保有している金融商品を翌年の非課税投資枠に移行するロールオーバーができます。

ロールオーバーせず、課税口座に移すこともできます。

なお、後述しますが、ロールオーバー時には5年経過時点の時価で移すことができます。

つまり、120万円の投資分が5年後に200万円になっていた場合では、その200万円のままロールオーバーすることができます。

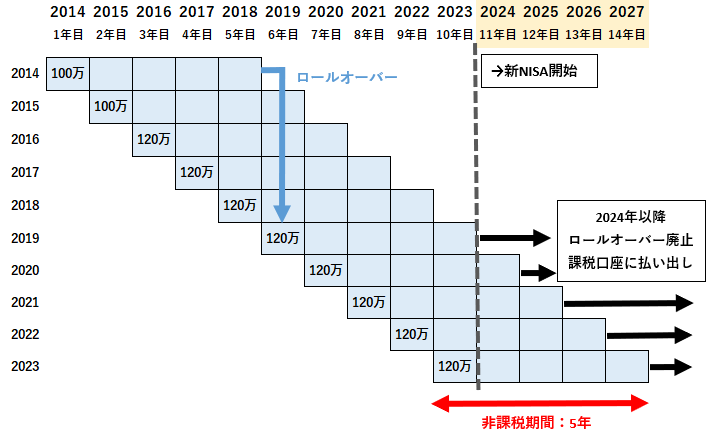

2024年の新NISA開始後のロールオーバー

一般NISAでは非課税期間が5年経過後にはロールオーバーすることができます。

しかし、2024年の新NISAの開始に伴い、2024年以降はロールオーバーができなくなります。

5年経過後は課税口座(一般口座や特定口座)に払い出されます。

なお、現行の一般NISAから新NISAへのロールオーバーもできません。

2024年からの新NISAについて

新NISAの変更点について簡単にまとめています。

新NISAの変更内容

大きな変更点としては、次のとおりです。

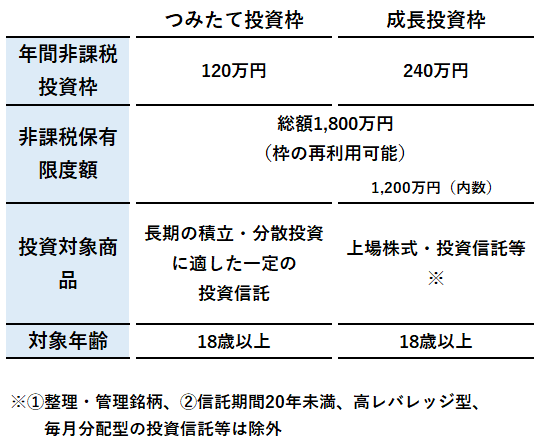

- 年間投資枠が360万円に拡大

- 制度の恒久化

- 期間の無期限化

- 生涯投資枠1,800万円(ただし、枠の再利用は可能)

なお、つみたてNISAと成長投資枠の違いはこのようになります。

詳細はこちらでも説明しているので参考にしていただければ幸いです。

2024年新NISA以降、一般NISAはどうするべきか

一般NISAの場合、非課税期間が5年と短いため、いくつか選択肢があると考えます。

選択肢①:含み益があるうちに売却、新NISAでの運用資金にする

一般NISAの非課税期間は5年となっており、ロールオーバーができないとなると長くはありません。

5年という短期で見ると、分散投資していたとしても、元本割れする可能性もなくはありません。

NISA口座で譲渡損(損失)が生じた場合、課税口座と異なり、他の口座で生じた利益と損益通算することができず、損失を翌年以降に繰り越して、将来の利益と相殺することもできません。

NISA口座での損失は非常にもったいないと言えます

とはいえ、5年を超えて保有すると課税口座に移管されるため、そこで利益が出ると税金が課されます。

そのため、非課税期間のうちに含み益があれば売却し、新NISAでの運用資金に充てることも選択肢の一つと考えます。

選択肢②:含み益があるうちに課税口座に払い出す

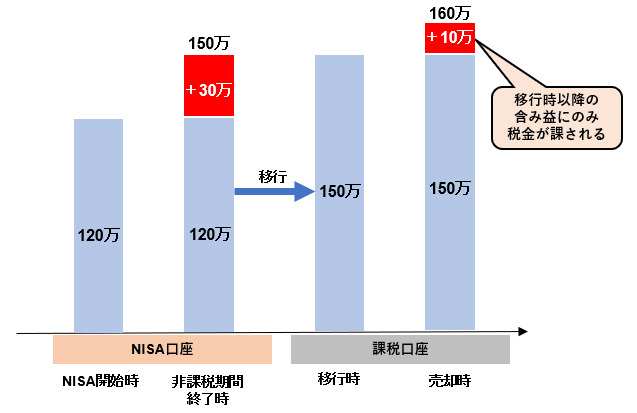

一般NISAは非課税期間が終了すると課税口座に払い出されます。

この時、払い出し直前の時価で払い出すことになります。

このように、当初120万円で取得した商品に、払い出し直前に含み益(30万円)があったとしても、課税されずに移管されます。

移管後の課税口座にて、さらに時価が増えたのちに売却した場合でも、移管後に増加した部分(10万円)にしか税金は課されません。

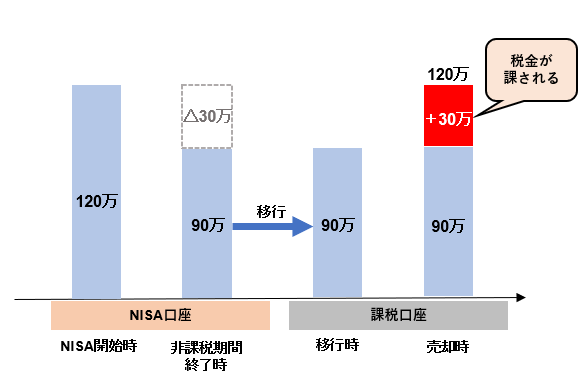

一方で、含み損がある場合には注意が必要です。

当初120万円で取得した商品に、非課税期間終了時に含み損が30万円生じている場合、

課税口座には90万円で移管されます。

そのため、その後、120万円に時価が戻った時に売却したとしても、移管後に増加した30万円が売却益として税金が課されることになります。

つまり、含み益が生じているタイミングで移管した方が有利になるので、含み益があるうちに課税口座に移管することが考えられます。

なお、課税口座への移管は非課税期間終了前でも移管可能です。

まとめ

結論として、一般NISA投資分は2024年の新NISA開始後には、次のような選択肢が考えられます。

- 含み益があるうちに売却し、新NISAで運用する

- 含み益があるうちに課税口座に移管する

もちろん将来の相場がどうなるのかわからないので、最適な方法はそれぞれの状況によって異なる可能性がありますが、ご自身の保有する資産の状況を踏まえ、検討しておく必要があると考えます。

なお、つみたてNISAや特定口座で保有する商品については、一般NISAとはまた考え方が異なるので、こちらを参考にしてもらえますと幸いです。

こちらも参考になれば幸いです。