2024年からNISAの枠が拡大するけど、これまでのつみたてNISAはどうするべき?

売却するべきか、保有するべきか、教えて欲しい。

こんなお悩みを解決します。

本記事の内容

- つみたてNISAの概要

- 2024年の新NISAの変更点

- 現行つみたてNISAでの運用分は新NISA開始後どうするべきか

これらを税理士が解説します。

本記事の信頼性

本記事を書いている僕は、30代で2児の父でもある税理士です。

子育て世代に役立つ育児に関する情報やマネーに関する情報などをまとめています。

2023年税制改正により、2024年からNISA制度が恒久化され、投資枠も大幅に拡大しました。

年間の最大投資枠は360万円、生涯非課税投資枠は1,800万円になります。

新NISAで投資を始めるにあたり、これまでの、つみたてNISAでの運用分をどうするか、悩んでいる人もいるかと思います。

結論から言うと、

基本的にはつみたてNISAの運用分は原則としては継続して保有する方がいい

と考えます。

理由などについて解説したいと思いますので、参考になれば幸いです。

もくじ

つみたてNISAとは

まずは、つみたてNISAの特徴を簡単に説明します。

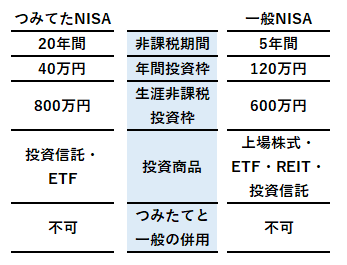

つみたてNISAの特徴

現行のNISAには「つみたてNISA」と「一般NISA」があり、それぞれ次のように整理されます。

現行のつみたてNISAは2018年から2042年まで口座開設が可能でしたが、2024年から新NISAが開始することになったため、口座開設は2023年末までとなりました。

つみたてNISAの非課税投資枠

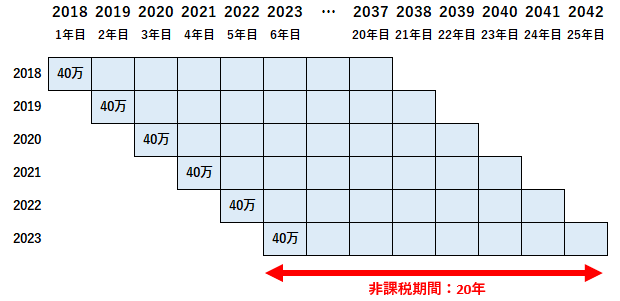

現行のつみたてNISAの非課税投資枠は年間40万円で、非課税期間は20年となります。

2018年の投資分は2037年まで、2023年の投資分は2042年まで非課税で運用できます。

20年目までは譲渡して売却益が生じたとしても、税金は課されません。

非課税期間経過後

つみたてNISAの非課税期間は20年となり、20年経過後はロールオーバーはできず、

課税口座(一般口座や特定口座)に払い出されます。

非課税期間が終わる20年目の年末の価格で払い出しが行われるので、それまでに生じた含み益には税金は課されません。

課税口座に移管された後に生じた利益にのみ税金が課されることになります。

例えば、

2023年の40万円分の投資信託が、非課税期間最終日である2042年12月31日時点で150万円になっていたとすると、課税口座移管時の元本は150万円となります。

それまで生じた含み益110万円には税金は課されません。

課税口座に移管後に180万円になって譲渡した場合、180万ー150万=30万円が譲渡益として課税の対象となります。

2024年からの新NISAについて

新NISAの変更点について簡単にまとめています。

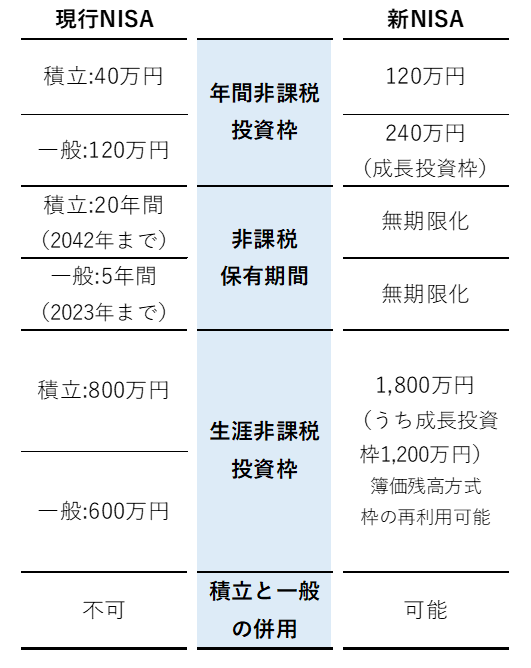

新NISAの変更内容

大きな変更点としては、次のとおりです。

- 年間投資枠が360万円に拡大

- 制度の恒久化

- 期間の無期限化

- 生涯投資枠1,800万円(ただし、枠の再利用は可能)

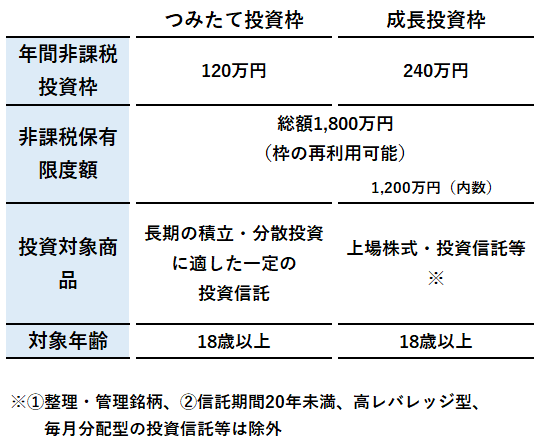

なお、つみたてNISAと成長投資枠の違いはこのようになります。

詳細はこちらでも説明しているので参考にしていただければ幸いです。

2024年新NISA以降、つみたてNISAはどうするべきか

前置きが長くなりましたが、本題について説明します。

結論:基本的には継続保有するべき

つみたてNISAの非課税期間は20年と長いため、全世界に広く分散投資を行った場合、利益が出る可能性が高いと考えられています。

そのため、基本的には、つみたてNISA保有分は新NISA開始後の2024年後以降も保有し続けるべきと考えられています。

つみたてNISA投資枠と新NISA投資枠

なお、新NISAの生涯投資枠は1,800万円ですが、これは2023年までのつみたてNISA、一般NISAとは別枠でカウントされます。

つまり、つみたてNISAを2018年から開始していた場合、2023年までの6年間で240万円の非課税枠があることになります。

2024年以降の新NISAの投資枠1,800万円と合わせて、2,040万円の非課税投資枠があることになります。

まとめ

結論として、つみたてNISA投資分は2024年の新NISA開始後も継続保有するべきと考えます。

20年の非課税期間を考慮すると、損失が生じる可能性は高くないと考えられます。

新NISAの投資枠1,800万円と別で保有できることもメリットとして大きいです。

こちらも是非参考にしてみてください。