こんなお悩みを解決します。

本記事の内容

- 変額保険とは何か

- 変額保険のメリットとデメリット

- 子供名義で変額保険に実際に加入した税理士である僕がその理由について説明します

本記事の信頼性

本記事を書いている僕は30代で2児の父である税理士です。

子育て世代に役立つ育児に関する情報や、マネーに関する情報などをまとめています。

子供が産まれたあと、子供のための資産形成をどうするか、と一度は考えたことがあるのではないでしょうか。

子供名義の銀行口座に積み立てたり、学資保険や投資信託を使ったりなど、いろいろな方法を検討されると思いますが、僕はひとつの方法として、子供名義の変額保険に加入しました。

将来、学費として使うこともできますが、それよりも、子供が将来にわたって持ち続けることで、「時間」を味方につけ、遠い将来に、非常に大きな果実となる可能性のあるプレゼントとして加入しました。

これは2022年9月の急激な円安や、NISAなどの税制を踏まえ、2022年9月時点の状況を踏まえて検討しています。

今回は変額保険のメリットデメリット、子供名義で変額保険に加入した理由などについてまとめていますので、参考にしてもらえると幸いです。

もくじ

変額保険とは

まずは、そもそも変額保険の内容、メリット、デメリットなどをまとめていきます。

変額保険の内容

変額保険とは、保険会社が有価証券などを中心に資産運用を行い、その運用実績に応じて、死亡保険金、解約返戻金、満期保険金が増減する保険をいいます。

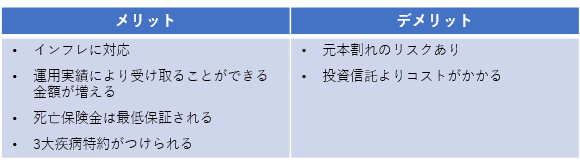

つまり、経済や金融情勢によっては高い収益が期待でき、払い込んだ保険料以上の保険金を受け取ることができる反面、株価の下落など運用実績がマイナスの場合には、解約返戻金や満期保険金は元本割れを起こすリスクがあります。

ただし、死亡保険金については最低保証がある商品がほとんどなので、契約時に定めた最低保険金額は運用実績がマイナスだとしても保証されます。

なお、変額保険は、安全性を重視する定額保険の別勘定(一般勘定)とは異なる特別勘定で運用がされます。

変額保険のメリットとデメリット

一般的に言われている変額保険のメリットとデメリットは次のようなものがあります。

このようなメリット・デメリットを踏まえ、どうして僕が変額保険を選んだのか、説明していきます。

変額保険を選んだ理由

僕が子供のために変額保険に加入した理由について、変額保険のメリットとデメリットを踏まえながらまとめています。

最初に結論として、変額保険に加入した主な理由は次のとおりです。

- インフレに対応でき、運用実績による保険金額の増加を加味できる

- 子供名義で子供に残し、超長期で大きなメリット(運用益)を残せる

- 投資信託とは違い、3大疾病特約により、保険料の免除後も運用が続けられる

それぞれの詳細について、説明していきます。

変額保険を選んだ理由:①インフレに対応できる

日本では30年以上もデフレが続いています。

しかし、2022年9月時点でアメリカを震源として世界中でインフレが進行しており、日本も欧米には劣るものの、物価上昇が連日ニュースとなっています。

インフレが起きた場合、一般的には株式相場も上昇していきます。

つまり、インフレが起きた場合、変額保険であれば、もらえる保険金額も増えていくことになります。

一方で定額保険の場合、インフレで物価上昇している場合でも、もらえる保険金額は変わりません。つまり、資産価値が目減りしていることになります。

将来の世界の状況がどうなるのか予測することはできませんが、少なくとも、超長期で見た場合、インフレに対応できない定額保険を子供に残す意味を僕は感じませんでした。

僕は、変額保険を子供に残すことを想定しています。

つまり、子供がこの先50年や60年以上、超長期で保有することもできるように加入しています。

そのため、将来の物価、景気、相場を加味することができる変額保険が望ましいと考えました。

変額保険を選んだ理由:②超長期で保有することで時間を味方にできる

今回、加入した変額保険は子供のために、子供名義で加入しました。

つまり、契約者は子供となっています。

なお、名義保険の論点と、契約者を子供にした場合の税金の考え方などはこちらでまとめていますので、参考になれば幸いです。

名義保険は税務上で問題になるので注意してください。

将来的に子供がこの変額保険を持ち続けた場合、時間という大きな味方をつけることができます。

例えば、毎月5,000円を変額保険で積み立てるとすると、年間で60,000円になります。

これを50年続けると、支払総額は300万円になります。

仮に運用実績が年6%だとして、50年後の解約返戻金はいくらになると思いますか?

934万円になります。

つまり、支払った金額の3倍以上の資産を形成することになります。

さらに、もし、子供が60歳のときに解約したなら、360万の支払総額に対し、払戻金額は年6%の運用で、1,717万円になります。

将来の運用利回りがどうなるかはもちろんわかりませんが、例えば、世界株式型であれば、設定来で12%以上の利率になっています。

このように、時間を味方にすることで、小さな掛け金でも大きな果実にすることができます。

こういった資産を子供のために用意してあげれるのは、子供の年齢が低ければ低いほどいいですし、実際、もし自分にこのような資産があればうれしかったな、と思ったりもします。。

もちろん、資産運用なので、運用実績が悪くなる可能性もあります。

それは仕方ないことですが、これからの時代で、一切、資産運用をしないことの方がリスクが大きいと考えます。

また、死亡保険金には最低保証があるため、仮に運用実績が悪かった場合には、死亡保険に掛け捨てで加入したと思って、割り切ればいいかと思っています。

変額保険を選んだ理由:③3大疾病特約により所定の状態になった場合には保険料が免除される

資産運用を一番に考えるなら、保険ではなく、株式や投資信託などで運用した方が1番効率がいいじゃないか、と思いますよね。

まったくもって、そのとおりです。

資産運用をメインに考えるなら、保険に加入する必要はなく、NISAや特定口座で運用すればいいと思います。

保険に入る意味はあくまで保障を得るためです。

変額保険は「保障構築」と「資産運用」の両方を同時に行う商品です。

変額保険を選んだ理由のひとつには、3大疾病であるガン、急性心筋梗塞、脳卒中になり所定の状態になったときには、保険料の払い込みが不要になるという特約(保障)が付いている、という点があります。

保険料の払込は不要で、その後は保険料の支払いがあるものとして運用が続けられるのは大きな保障だと思います。

このような保障のため、投資信託よりも当然コストはかかりますが、そこはデメリットというよりは、商品の性質として当然のコストなので、僕はデメリットとはみませんでした。

もちろん、元本割れのリスクというのも、通常の株式や投資信託などの運用でも同じことですので、これも、株式や投資信託との比較という意味では、意味のない比較だと考えます。

これらが僕が子供名義で変額保険に加入した理由となります。

子供のために攻め(資産形成)と守り(保障構築)を備えた商品を持たせてあげることで、時間を味方に、将来大きな果実になる可能性を与えてあげることができます。

なお、変額保険を扱う保険会社はアクサやソニー、東京海上日動などがあります。

個人的には、正直、それほど差がないようにも思えますが、保険の代理店などで資料をもらったり、相談してみるのがいいと思います。

どうせ、相談は無料ですので、僕も加入前には何か所かで相談しています。

![]()

また、よく外貨建て終身保険なども運用先のお勧めで上げられますが、もはやメリットのひとつであった将来的に円安になるのであろう、といった見立てはこの急激な円安でメリットではなくなってしまったようにも思えます。

ドル建て終身などはドルベースでの利回りは魅力的なものとはいえません。むしろ、将来の保険金などの受取時の為替が円安に向かった際にメリットを享受できる商品だと思っています。

この急激な円安において、負担額も急激に増えていることを考えると、一旦止めて、払い済にしておいておくか、円安を踏まえ解約することもひとつの案だと個人的には思っています。

まとめ

今回は変額保険についてまとめていますが、実際には、僕も子供名義の他、自分を契約者とする変額保険にも加入しています。

理由は、この記事にある理由と同じで、攻め(資産運用)と守り(保障構築)のバランスを考えてのものです。

もちろん、別途NISAなどでも資産運用していますが、運用先にひとつに変額保険を入れるのも、インフレなどが身近になったこれからの時代にはマッチしているように思います。

子供のための資産形成に迷っている方の参考情報になれば幸いです。

こちらも是非参考にしてみてください。![]()