不動産投資で行うリフォーム代は経費になるの? どのような判断すればいいか基準があれば教えてほしい。

こんなお悩みを解決します。

本記事の内容

これらを税理士が解説します。

本記事の信頼性

本記事を書いている僕は、30代で2児の父でもある税理士です。

子育て世代に役立つ育児に関する情報やマネーに関する情報などをまとめています。

築古戸建投資など、リフォームを前提としている場合、リフォーム費用の取扱いは想定利回りや将来のモデル計算に大きく影響することになります。

税務上、リフォーム費用が「経費=修繕費」と「資産=資本的支出」のどちらに区分するか間違いやすいポイントとなっています。

税務調査でも税務署の立場から指摘しやすい論点のひとつとなっています。

そこで今回はリフォーム費用の税務上の取り扱いについてまとめているので、参考になれば幸いです。

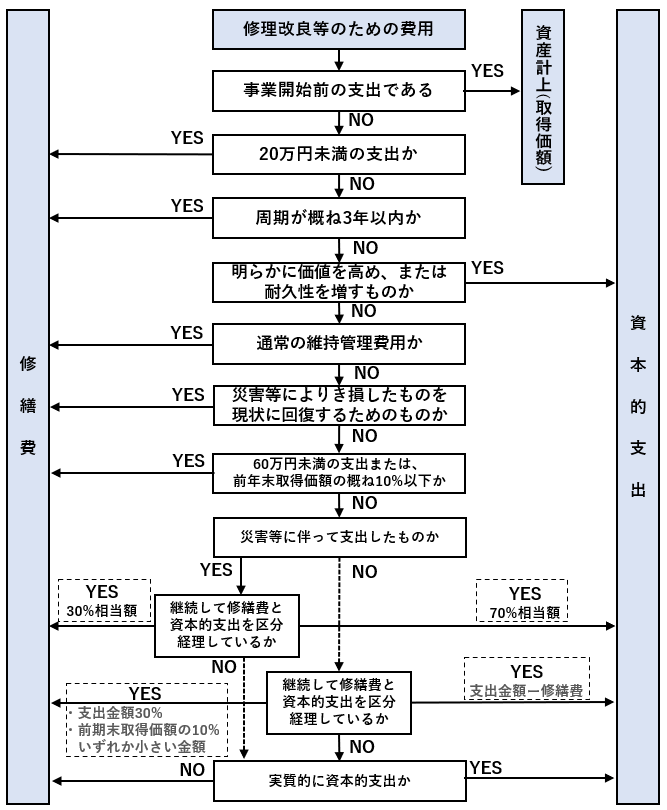

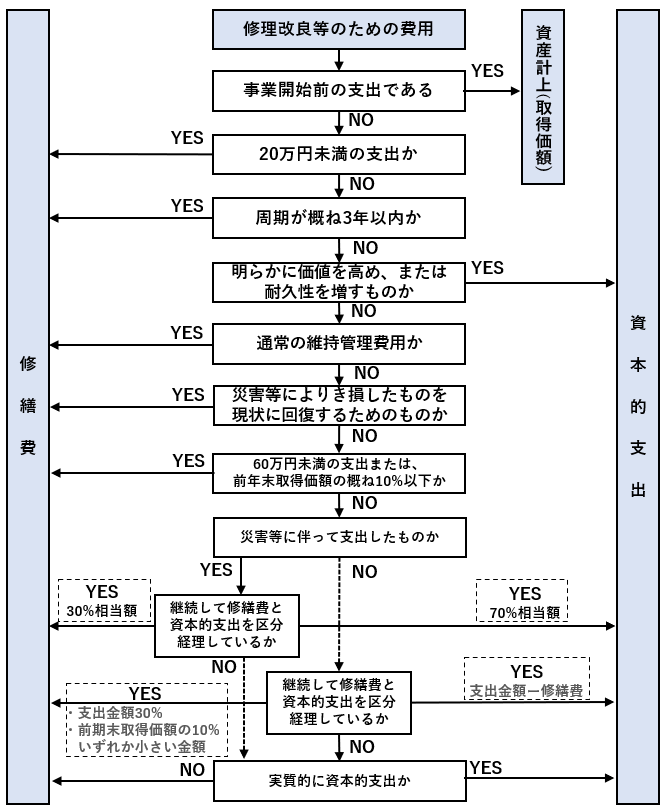

結論として、このようなフローで判断することになります。

それでは内容について説明していきます。

もくじ

リフォーム費用の税務上の取扱い

まずはリフォーム費用の税務上の取扱いをまとめていきます。

なお、個人と法人で基本的に取扱いは同じです。

修繕費と資本的支出

税務上、建物などの固定資産のための修理や改良などの支出は次のように取り扱われます。

「修繕費」に該当→経費

「資本的支出」に該当→資産計上、減価償却を通じて耐用年数にわたって経費となる

では、修繕費と資本的支出のどちらに該当するのかをどのように判断するか。

ざっくりいうと次のように考えます。

資本的支出:固定資産の価値を高めたり、耐久性を向上させる支出

修繕費:通常の維持管理や現状回復のための支出

ただし、明確に区分することができないケースもあるため、形式的な判断基準があります。

これが先ほどのフローチャートです。

詳細な内容などは後述します。

資本的支出の例示

資本的支出は、固定資産の価値を高めたり、耐久性を向上させる支出を言いますが、例示として次のようなものが挙げられています。

- 建物の避難階段の取付など、物理的に付加した部分に係る費用の額

- 用途変更のための模様替え等、改造または改装に直接要した費用の額

- 機械の部分品を特に品質または性能の高いものに取り替えた場合のその取替えに要した費用の額のうち、通常の取替えの場合にその取替えに要すると認められる費用の額を超える部分の金額

これらはあくまで例示です。

上記以外の支出でも、固定資産の価値や耐久性をアップさせるような支出は資本的支出に該当します。

また、上記に該当しても、金額などによっては修繕費に該当するケースもあります。

詳しくは後述のチャートをご覧ください。

修繕費の例示

修繕費は、通常の維持管理や現状回復のための支出を言います。

次のようなものが修繕費に該当すると考えられます。

- 外壁の塗装(グレードの変わらない定期的なもの)

- 壁紙やカーペットの張り替えでグレードの変わらないもの

- ガス給湯器の入れ替えなど

- 雨漏りしている屋根の修理等

こちらもあくまで一例となります。

ただし、原状回復を目的としていたとしても、指摘を受ける可能性があるため注意が必要です。

過去の判例でも修繕費か資本的支出かが争われた事例がありますので、ご参照ください。

参考

事業開始前の修繕費の取扱い

なお、修繕費と資本的支出のどちらに該当するかの論点は、あくまで事業開始後の修理や改良についての議論です。

事業開始前の支出は修繕費に該当したとしても、建物の取得価額に含める(資産計上する)ことになります。

なお、ここでいう事業開始の日とは、賃貸用マンションの場合には、建物が完成し、現実の入居がなかった場合でも、入居募集を始めていれば事業の用に供したもの(事業を開始した)と考える、と国税庁がタックスアンサーで示しています。

修繕費と資本的支出の判定フロー

形式基準のうち、主なポイントについて説明します。

事業開始前の支出

事業開始前の支出については、修繕費に該当したとしても、建物の取得価額に含める(資産計上する)ことになります。

20万円未満の修理や改良

20万円未満の修理や改良は、資本的支出に該当したとしても修繕費として処理することが認められます。

なお、20万円未満かどうかは一の修理や改良で判断します。

概ね3年以内の周期の修理や改良

修理や改良が、概ね3年以内に行われるものであることが既往の実績などから明らかであれば、仮に資本的支出に該当するような修理や改良でも、修繕費として認められます。

区分が不明なもので、60万円未満または取得価額の10%相当額以下

資本的支出か修繕費かの区分が不明なもののうち、その修理や改良の金額が60万円未満の場合、または前年末時点の取得価額の10%相当額以下の場合には、修繕費として認められます。

なお、あくまで区分が不明なものに適用されるので、注意が必要です。

区分が不明なもので、継続的に区分して処理

資本的支出か修繕費かの区分が不明なもので、継続的に支出金額の30%と前期末取得価額の10%のいずれか少ない金額を修繕費とし、残りを資本的支出として処理している場合、この処理は認められることになります。

例えば、

修理費用100、前期末取得価額350の場合

①100×30%=30

②350×10%=35

①<② ∴30を修繕費

100ー30=70・・・資本的支出

ただし、継続して適用する必要があるので、適用には注意が必要です。

まとめ

このようにリフォーム費用が修繕費と資本的支出のどちらに該当するのかは、細かな判定基準が定められているので注意が必要です。

修繕費だと思っても、過去の判例のように資本的支出として指摘される可能性もあるため、判断は慎重に行うとともに、きちんと説明できるような資料を残して置くことが望ましいと考えます。

なお、事業開始前の支出は修繕費であっても資産計上が必要なので、こちらも注意が必要です。

判定基準はあるものの、基本的には個別の状況に応じて判断が必要であるため、もし、不明確なケースの場合には、税理士や税務署に相談することをお勧めします。

また、資産として計上された場合には、減価償却を行いますが、耐用年数についても注意が必要です。こちらにまとめているので参考になれば幸いです。

減価償却に関してはこのような本が一冊あってもいいかと思います。