暗号資産を売却したとき、譲渡原価の計算で「移動平均法」と「総平均法」のふたつの評価方法があるって聞いたけど、それぞれどのような方法なの?

違いが何か教えてほしい。

こんなお悩みを解決します。

本記事の内容

- 移動平均法と総平均法の内容

- 移動平均法と総平均法の具体的な計算方法

- 移動平均法と総平均法の違い

これらについて税理士が解説します。

本記事の信頼性

本記事を書いている僕は、30代で2児の父でもある税理士です。

子育て世代に役立つ育児に関する情報やマネーに関する情報などをまとめています。

暗号資産取引で申告をする際に、譲渡原価の計算が必要になります。

譲渡原価を計算するために、暗号資産を単価を評価することになりますが、

評価方法として「移動平均法」と「総平均法」があります。

今回は二つの評価方法について違いを具体例を用いながら説明していきます。

なお、暗号資産の税金についてはこちらを参照ください。

もくじ

暗号資産の評価とは

暗号資産の評価方法が損益計算にどのように影響するのか説明します。

暗号資産を評価する理由

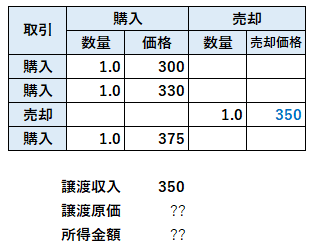

暗号資産だけではなく、有価証券や棚卸資産など、価格の異なるものを複数回取得する場合、譲渡したときの原価(単価)をどのように計算するかが問題になります。

例えば、

300万円の時に1BTC、330万円の時に1BTCを購入、

その後350万円の時に1BTCを売却したとき、原価はいくらにすべきか?という感じです。

暗号資産の評価額をどうするか=譲渡原価がいくらになるか、によって所得金額が異なってきます。

そのため、暗号資産の評価方法は「移動平均法」と「総平均法」のいずれかを用いることが税法上定められています。

暗号資産の評価方法の届出

暗号資産の評価は、暗号資産の種類ごとに選択することになります。

つまり、BTCとETHは別の評価方法で評価することができます。

初めて暗号資産を取得した場合や新しい暗号資産を取得した場合には、

その取得した年の確定申告期限(翌年3月15日)までに税務署に届出書を提出する必要があります。

届出をしない場合には総平均法で評価します。

評価方法の変更も可能です。

ただし、一度、評価方法を採用してから3年が経過していないときなどには、変更が却下される場合があります。

移動平均法と総平均法の評価方法と違い

移動平均法と総平均法の違いについて説明します。

簡単にまとめるとこのような違いがあります。

移動平均法:暗号資産の購入の都度、平均単価を算出する方法

総平均法:会計期間を通じた購入金額の総額と総数から平均単価を算出する方法

いずれの場合も単年度では所得金額に差が出ることもありますが、全体を通じてみると所得金額は一致します。

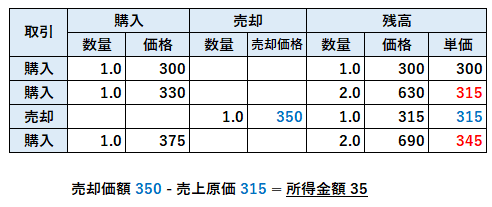

移動平均法の具体的な評価方法

まずは移動平均法です。

移動平均法は購入の都度、平均単価を計算する方法です。

このように売却時は直前までの平均単価である315円が1BTCあたりの譲渡原価になります。

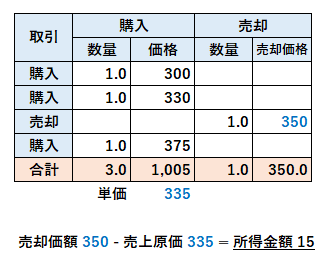

総平均法の評価方法

総平均法は、その年(会計期間)に購入した金額と数量全体で平均を算出する方法です。

このように途中で売却などは関係なく、その年に購入した金額の総額を総数量で割って一律の単価を出します。

移動平均法と総平均法の特徴

続いて、移動平均法と総平均法の特徴についてまとめています。

移動平均法の特徴

- 取得の都度、計算が必要なため煩雑になる

- 経済実態に即した原価計算ができる

- 年度が終わらなくても、売却の都度、所得計算ができる

- 下降トレンドでは総平均法より所得が小さくなる可能性あり(通しでみれば同じ)

総平均法の特徴

- 年度で一度計算すればいいため計算が容易

- 経済実態を則した原価計算ができない場合がある

- 年度が終わらないと所得計算ができない

- 上昇トレンドでは移動平均法より所得が小さくなる可能性あり(通しでみれば同じ)

詳しく説明していきます。

移動平均法の特徴

①取得の都度、計算が必要なため煩雑になる

移動平均法は取得の都度、平均単価を計算することになるため、総平均法より煩雑になります。

国税庁にて計算書のサンプルが用意されているので、このようなものを使うと便利です。

ただし、頻繁に取引している場合には、やはり面倒にはなります。

②経済実態に即した原価計算ができる

総平均法の場合、売却のタイミングではその時の原価は計算されず、売却後の取得価額なども考慮した原価となってしまいます。

移動平均法は、購入の都度、平均単価が計算されるため、実態に即した方法といえます。

③年度が終わらなくても、売却の都度、所得計算ができる

移動平均法は、購入の都度、平均単価が計算されるため売却のタイミングで所得計算が可能です。

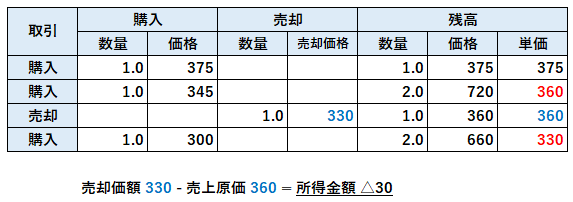

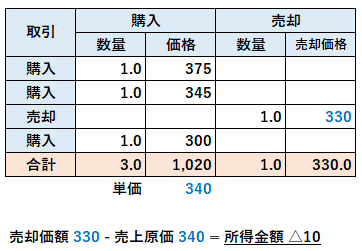

④下降トレンドでは総平均法より所得が小さくなる可能性あり(通しでみれば同じ)

具体例としては次のとおりです。

移動平均法

総平均法

このように移動平均法の方が譲渡原価が高くなるので所得が小さく(=損失が大きく)なります。

ただし、全部譲渡するまでの通しで見ると所得金額は変わりません。

総平均法の特徴

基本的には移動平均法の特徴の逆となります。

①②③については、一年分まとめて平均単価を算出するので、計算の煩雑さはありませんが、一年が終わるまで平均単価の計算ができません。

また、経済実態に即さない可能性があるという特徴があります。

④上昇トレンドでは移動平均法より所得が小さくなる可能性あり(通しでみれば同じ)

こちらは具体例でいうとこのようになります。

移動平均法

総平均法

総平均法では上昇トレンドにおいて平均単価が高くなるので、譲渡原価も高くなり所得が小さく可能性があります。

まとめ

このように移動平均法と総平均法ではそれぞれの特徴があるため、

暗号資産を取得した場合には、譲渡原価の計算方法に留意する必要があります。

常に平均単価を計算することができ、売却時に損益を把握できるという点を踏まえると、移動平均法を選択した方がよいかもしれません。

ただし、頻繁に取引をする場合には、計算が面倒にはなります。

いずれの方法でも、通して見れば所得金額は同じにはなりますので、それぞれの特徴とご自身の取引頻度などを踏まえて評価方法を選択することをおすすめします。

なお、暗号資産取引をするなら、手数料無料のGMOコインがおすすめです。

こちらも参考になれば幸いです。