マイクロ法人が節税になるっていうけど、そもそもマイクロ法人ってどういうものなの?

副業サラリーマンがマイクロ法人を作るメリットはあるの?

気を付けるべき点はないの?

こんなお悩みを解決します。

本記事の内容

これらを税理士が解説します

本記事の信頼性

本記事を書いている僕は、30代で2児の父でもある税理士です。

子育て世代に役立つ育児に関する情報、マネーに関する情報、資産形成に関する情報などをまとめています。

社会保険料の削減や節税のために「マイクロ法人スキーム」が増えています。

サラリーマンでも副業をしている人が増えており、気になる人も多いと思います。

結論としては、マイクロ法人スキームは副業サラリーマンにもメリットがある場合もあります。

ただ、メリットばかりに注目が行きがちですが、留意点もいくつかあるので、そのあたりも含め、税理士がなるべくわかりやすく説明したいと思います。

なお、非常にボリュームがあるので、興味のある箇所から見てもらえると幸いです。

マイクロ法人とは

初めに、そもそもマイクロ法人とは何か、まとめていきます。

マイクロ法人とは

マイクロ法人には明確な定義はありません。

「規模の拡大を目的としない、株主と社長がひとりだけの会社」といった形でよく説明されています。

とはいえ、別にひとりしか置いてはいけない、というわけではありません。

社会保険の削減メリットなどを目的にしているので、なるべくスモールにセットしている、というイメージです。

法人形態としては株式会社や合同会社などで設立することができますが、最近は設立コストの観点から合同会社が選択されるケースが多いです。

株式会社と合同会社の違い、メリット・デメリットについてはこちらでまとめているので、参考になれば幸いです。

マイクロ法人設立の目的

マイクロ法人を設立する主な目的は次のとおりです。

- 社会保険料の削減

- 節税

他にもメリットはありますが、やはり、この2つの観点から設立するケースが多くみられます。

マイクロ法人を設立し、個人と法人を使いわけることで社会保険や税金メリットを受ける、というのがマイクロ法人を設立する目的となります。

詳しくはこのあとまとめていきます。

マイクロ法人設立のメリット

それでは、マイクロ法人を設立するメリットについてまとめていきます。

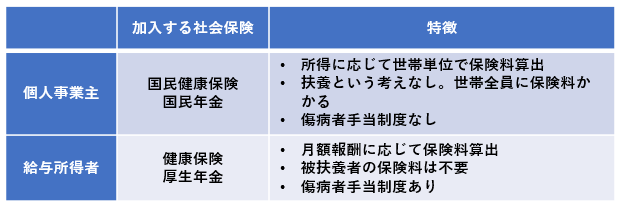

マイクロ法人設立メリット:①社会保険料の削減

マイクロ法人スキームのメリットとしてまず挙げられるのは、社会保険料の削減です。

なぜメリットがあるかというと、個人事業主の場合と役員報酬の場合で加入する社会保険が異なるためです。

健康保険や厚生年金は月額給与の金額をベースに計算します。

このような特徴を使い、マイクロ法人を設立し、毎月の役員報酬を少なく設定することで、社会保険料を削減することができます。

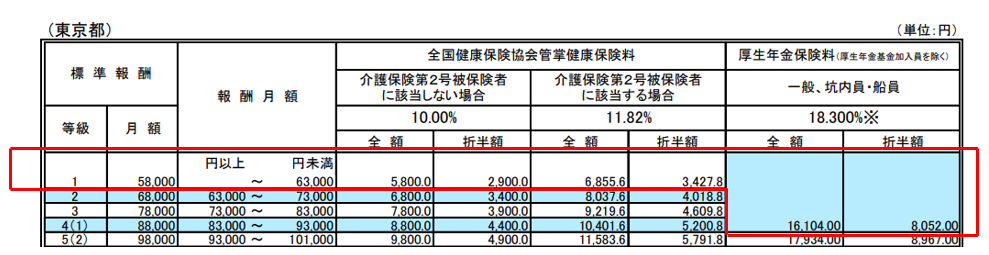

例えば、令和5年3月分以降の協会けんぽの東京都の健康保険と厚生年金の料率表はこのようになっています。

役員報酬を月額6万円とした場合、健康保険は5,800円(40歳未満の場合)、厚生年金は16,104円となります。

負担は会社と個人で半分ずつです。

国保であれば、所得全体に対してかかってしまうので、保険料の差は非常に大きくなることもあります。

また、健康保険には扶養という考え方があるので、妻や子供も一定の収入の範囲内であれば、追加の保険料はありません。

国保の場合には、扶養という考えはないので、世帯の人数が増えれば保険料も増えます。

このようにして社会保険料を削減できるのが、マイクロ法人スキームの大きなメリットの一つです。

なお、このあとでも説明しますが、すでに社会保険に加入しているサラリーマンにはこのメリットはありません。

また、月額報酬を少なく設定した場合、マイクロ法人に貯まった資金をどのように個人に移すかが論点となります。

このあたりは留意点でまとめているので確認してみてください。

マイクロ法人設立メリット:②所得税・住民税の節税

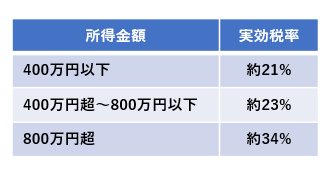

個人事業主には所得税、住民税、事業税が課されます。

所得税は累進課税となり、所得が増えれば増えるほど、税率も増えていきます(所得税・住民税・事業税を合わせると最大で60%ほど)

これに対して法人の場合、税率は基本的に固定されています(所得が一定金額以下の場合の軽減あり)。

法人には法人税、事業税、住民税がかかりますが、実効税率(法人税、事業税、住民税の実質負担分)は次のとおりです。

このように所得金額が一定額を超えた場合には、法人で行う方が税金が少なくなります。

ケースによって異なりますが、保険料の負担などを考慮し、目安としては所得が600万円を超えたくらいから法人設立メリットが出てきます。

そのため、個人事業の一部(個人と法人は別事業を行う必要あり)をマイクロ法人で行うことで、所得税の税率を下げられる場合があります。

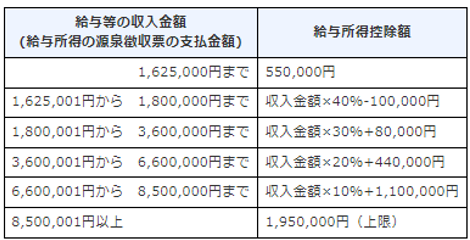

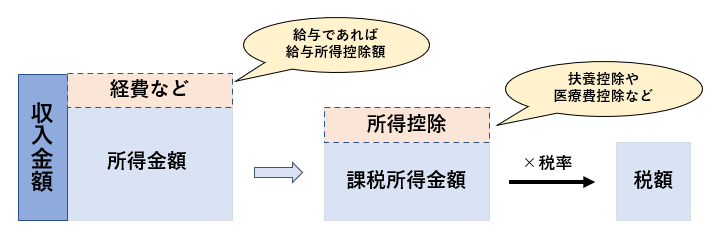

また、マイクロ法人では役員給与を支払うことになります。

給与所得を計算する場合には、給与所得控除という控除が認められています。

表のとおり、給与収入が162.5万円以下であれば、55万円を控除できます。

所得税と住民税もその分下がることになります。

税金の計算はこのようなイメージです。

マイクロ法人設立メリット:③取引先や金融機関からの信用

こちらもよく言われるメリットとなります。

個人事業主より法人の方が社会的信用が得られやすいというものです。

ただし、必ずしもそうではないともいえます。

マイクロ法人スキームは浸透してきており、実質的な信用力は個人事業主と変わらない、と見られる場合もあるので注意が必要です。

マイクロ法人設立メリット:④役員社宅

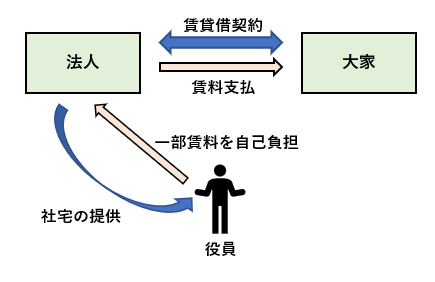

法人名義で賃貸物件の賃貸契約を結び、役員に貸すことで、支払った家賃の大部分を法人の経費にすることができます。

一概にはいえませんが、家賃の70-80%ほどを経費にすることができます。

実務上、もっと高い割合で経費にできた例も見たことがあります。

マイクロ法人スキームでもメリットが大きいものとして利用される節税策です。

流れとしては次のとおりです。

- 法人が賃貸契約を結ぶ

- 法人が家賃を直接支払う

- 家賃の一部を役員が自己負担する

役員社宅のメリットには次のようなものがあります。

- 会社負担の家賃が経費となる

- 役員において社会保険料、所得税・住民税の節約となる

一方で、役員社宅には次のような留意点があります。

①役員負担額の計算が難しい

②設立間もないマイクロ法人だと賃貸契約が結べないこともある

③社会保険上の負担額も別途計算する必要がある

④社内規定を作成する必要がある

特に①の計算は複雑で、固定資産税評価証明書が必要だったりと難しいものとなっています。

詳細な計算方法は国税庁のHPに記載されています。

また、①はあくまで所得税の観点での計算となっています。

これとは別に③社会保険の観点でも負担額の計算必要となります。

社会保険の取り扱いは、あまり知られていなかったりするので注意が必要です。

役員から徴収する家賃の金額が、規定された金額に満たない場合には、その部分は給与扱いになってしまうので、所得税と社会保険の両方の観点から計算をする必要があります。

参考

社会保険の観点では、東京都の場合、畳1畳あたり2,830円の現物給与を受けているものとして計算します。

この面積の計算は、居間、寝室など居住用の部分のみで計算するため、玄関、台所、トイレ、浴室などの面積は含みません。

役員から受け取っている家賃が、この現物給与の金額に満たない場合、その満たない部分の金額が、社会保険料の算定の基礎となる報酬に含まれることになります。

所得税上で計算される賃貸料相当額よりも、社会保険上の現物給与の額の方が高額になることが多いため注意が必要となります。

マイクロ法人設立のデメリット

続いてマイクロ法人設立のデメリットをまとめています。

マイクロ法人設立デメリット:①会社設立のための手間・コストがかかる

様々なメリットのあるマイクロ法人スキームですが、法人の設立には手間もコストもかかります。

マイクロ法人の形態としては通常、株式会社か合同会社が考えられます。

それぞれの設立コストは一般的には株式会社は22万円ほど、合同会社は7万円ほどです。

主に次のような費用となります。

- 定款認証費用

- 登録免許税

- 諸経費

また、法人の設立にあたり税務署、都道府県・市区村町、年金事務所などへの各種届出が必要になります。

マイクロ法人設立デメリット:②管理コストがかかる

マイクロ法人を設立すると、個人事業主分とは別にマイクロ法人のための記帳業務、決算業務、確定申告などが必要になります。

確定申告書の作成業務などは自分で行うのはハードルが高いため、税理士に依頼するケースが多いと思います。

また、給与計算や労務関係の書類も必要になります。

社労士に依頼するとコストがかかりますが、このあたりは自分でもできます。

マイクロ法人設立デメリット:③登記により名前や自宅住所が公開される

マイクロ法人を設立するときには登記が必要になります。

名前や自宅が登記されるので留意する必要があります。

名前は仕方ないとして、自宅ではなくレンタルオフィスなどを利用するのもひとつです。

サラリーマンがマイクロ法人を設立するメリットは?

マイクロ法人スキームは基本的には個人事業主においてメリットが大きくなるものとなります。

サラリーマンの場合には、メリットがある場合とそうでない場合があるので、注意が必要です。

これらをまとめています。

サラリーマンには社会保険料の削減メリットはない

マイクロ法人スキームの大きなメリットのひとつは社会保険料の削減です。

ただし、これはあくまで国民健康保険と国民年金に加入する個人事業主が享受できるメリットとなります。

サラリーマンの場合には、すでに会社で社会保険に加入しているため、マイクロ法人から役員報酬をもらった場合、社会保険料がその分増えることになります。

所得税・住民税の節税

サラリーマンの副業は一般的には事業所得や雑所得に該当します。

これらは本業である給与所得と合算され、所得税・住民税が課されます。

所得税は累進課税なので、所得が増えるほどに税率も増加します。

そのため、副業の所得が大きい場合に、マイクロ法人で副業を行うことで、所得税・住民税を削減できる可能性があります。

つまり、次のような場合にメリットが生じることになります。

所得税・住民税の税率>法人税・事業税・住民税の税率

厳密には、その副業の所得の状況、本業の所得や税率、マイクロ法人を設立した場合に増えるコストなどを踏まえて検討が必要になります。

なお、副業が事業所得・雑所得のどちらに該当するかはこちらでもまとめているので参考になれば幸いです。

損失の有効利用

一時期、サラリーマンの副業から生じた損失を給与所得と相殺して、税金を節税するというスキームが流行っていました(今でもありますが)。

これは、サラリーマンの副業を事業所得として取り扱うことで給与所得と相殺する、というものです。

ただし、サラリーマンの副業が本当に事業所得に該当するのか、という問題があり、税務当局から指摘を受けるケースもありました。

事業所得ではなく雑所得に該当する場合には、給与所得との相殺(節税)はできません。

なお、事業所得と雑所得どちらに該当するかについては改正が入っているので、こちらを参照ください。

マイクロ法人として副業をすれば、副業から生じた損失は、マイクロ法人で生じる他の所得と相談することができます。

事業所得か雑所得かという議論は法人ではありません。

ただし、給与所得との相殺はできません。

あくまで法人で生じた所得のみが対象となります。

また、法人で生じた損失は繰越欠損金として10年間繰り越すことができます。

個人事業主の場合は3年しか繰り越せないので、初期投資が大きいようなケースでは繰越可能期間が延びるので有利な場合があります。

マイクロ法人設立のその他留意点は?

その他に、マイクロ法人を設立するにあたっての留意点をまとめています。

事業実体を明確に区分する必要あり

マイクロ法人にて行う事業は、個人事業主として行う事業と明確に区分が必要です。

つまり、同じ業種を個人事業と法人とにわけると、節税目的で実態がないものとして税務署から指摘を受ける可能性が高くなります。

そのため業種(売上の種類)を明確に区分する必要があります。

現金の引き出し方法を検討しておく必要あり

マイクロ法人では社会保険料の節約のため、基本的に役員報酬を少なく設定することになります。

この場合、マイクロ法人に現金が貯まっていくこともあると思います。

現金を引き出す方法としては、次のような方法が考えられます。

- 給与の増額

- 配当

- 賞与

- 退職給与

それぞれ留意ポイントがあるので、まとめておきます。

①給与の増額

給与を増額した場合には、社会保険料や所得税・住民税も増えることになるので、マイクロ法人設立のメリットが薄まることになります。

②配当の場合

法人が配当をした場合には、累進課税により所得税が課されることになるので、税率への影響などを考慮する必要があります。

配当の金額がいくらであっても20.315%の税金しか課されない上場株式の配当と異なり、マイクロ法人からの配当は総合課税(つまり、給与などと合算して累進課税)となります。

ただし、配当の場合には社会保険料はかかりません。

③賞与の場合

賞与の場合にも、社会保険料や所得税・住民税が増加することになります。

ただし、賞与の場合の社会保険料には上限設定があるので、このルールを利用した社会保険削減スキームはよく見られます。

④退職給与の場合

退職給与には退職所得控除などで税負担を下げる仕組みがあるので一見有利に見えます。

ただし、退職所得は不相当に高額な退職金とみなされた場合には、法人での経費(損金)計上を認めないというルールがあります。

ここでいう「不相当に高額」とは裁判でも議論になるところではありますが、一つの目安として功績倍率法と呼ばれる方法で算出されます。

最終報酬月額×勤続年数×功績倍率=適正金額

功績倍率については判例でも色々と議論が出るところですが、昔からよく目安として使われるのは3倍などです。

ただし、最近の判例を踏まえると、3倍ならOKというわけではなくなってきているので注意が必要です

マイクロ法人スキームでは月額報酬を低く設定するため、退職給与についてもそれほど大きな金額にできない可能性が高いので注意か必要です。

これらのポイントを考慮し、マイクロ法人の資金を取り出す方法、タイミング、金額等を検討する必要があります。

このあたりは個別のケースごとに状況は異なるので、きちんとシミュレーションする必要があります。

まとめ

このようにマイクロ法人スキームではメリットもありますが、デメリットや注意点もいくつかあります。

自身の所得や税率、業種によって状況は異なるので、事前によく検討してから実行する必要があります。

きちんと使えば、社会保険や税金を節約できるのは間違いないので、ぜひ参考になれば幸いです。

こちらも参考になれば幸いです。